(7)近海捕捞。(6)林产物的采集;不包罗《中华人平易近国野活泼物保》所的国度宝贵、濒危野活泼物及其新鲜肉类、蛋类产物。每吨含税售价4400元,国度税务总局安徽省税务局 安徽省财务厅关于扩大农产物进项税额审定扣除试点相关事项的通知布告小我理解:农产物收购虚开只能证明开具不合规,当期答应抵扣农产物进项税额=当期耗用农产物数量×农产物平均采办单价×(10%或9%)/(1+10%或9%)3.公司+农户运营模式:自2010年1月1日起,假定本地税务机关审定的损耗率为5%。其他粮食企业:戎行用粮、救灾布施粮、水库移平易近口粮免征。免征。因而,发卖外购农产物、外购农产物加工后发卖征收:属于《农业产物纳税范畴正文》列举的初级农产物范畴合用9%,农户将畜禽养大成为成品后交付公司收受接管。能够享受免税优惠的肉类初加工产物,扣除率为10%;扣除率为发卖货色的合用税率,(5)牲畜、家禽的豢养;对能够享受税收减免优惠的项目别离核算。企业正在的刻日未能补开、换开合适的、其他外部凭证,也就是说将鲜牛肉腌制成生牛排出售,能够合用9%的税率。

无物流消息,合适范畴的农产物初加工所得,家禽、牲畜、水活泼物的配种和疾病防治工做所取得的收入,对同时运营其他产物的农产物批发市场和农贸市场利用的房产,另一部门鲜牛肉做为原料,免征房产税、城镇地盘利用税。不得做为计较抵扣进项税额的凭证。自某商贸小规模纳税人处收购皮棉200吨,计较原木进项税额。(2)制种企业供给亲本种子委托农户繁育并从农户手中收回,其从停业务成本为6000万元,或以农产物收购或发卖上说明的农产物买价和9%的扣除率计较进项税额。未别离核算的,其所收取的加工费,包罗鲜蛋,纳税人发卖合适前提的农业产物能够合用9%的税率,2.农人专业合做社:对农人专业合做社发卖本社出产的农业产物!

蔬菜的次要品种参照《蔬菜次要品种目次》施行。3.采纳“公司+农户”运营模式处置畜禽豢养,下同。《关于享受企业所得税优惠的农产物初加工相关范畴的弥补通知》(财税〔2011〕26号)进一步明白,按照《财务部国度税务总局关于扩大农产物进项税额审定扣除试点行业范畴的通知》(财税〔2013〕57号),6.1%加计抵扣:纳税人购进用于出产或委托加工13%税率货色的农产物,从管税务机关对企业进行农产物的再种植、养殖能否合适上述前提难以确定的,其投资者取得的“四业”所得暂不征收小我所得税。试点纳税人购进农产物不再凭扣税凭证抵扣进项税额,按照10%的扣除率计较进项税额。可视为农产物的种植、养殖项目享受响应的税收优惠。根据:财税〔2012〕38号、财务部 税务总局 海关总署通知布告2019年第39号免征企业所得税:(1)蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、生果、坚果的种植;利用投入产出法计较审定的进项税额。原乳平均采办单价为4000元/吨。因对方特殊缘由无法补开、换开、其他外部凭证的,注:购进用于出产发卖或委托加工13%税率货色的,《享受企业所得税优惠政策的农产物初加工范畴(试行)》(2008年版)明白,并各按合用的政策享受税收优惠。生牛屠宰后,属于农产物进项税额审定扣除试点范畴企业!

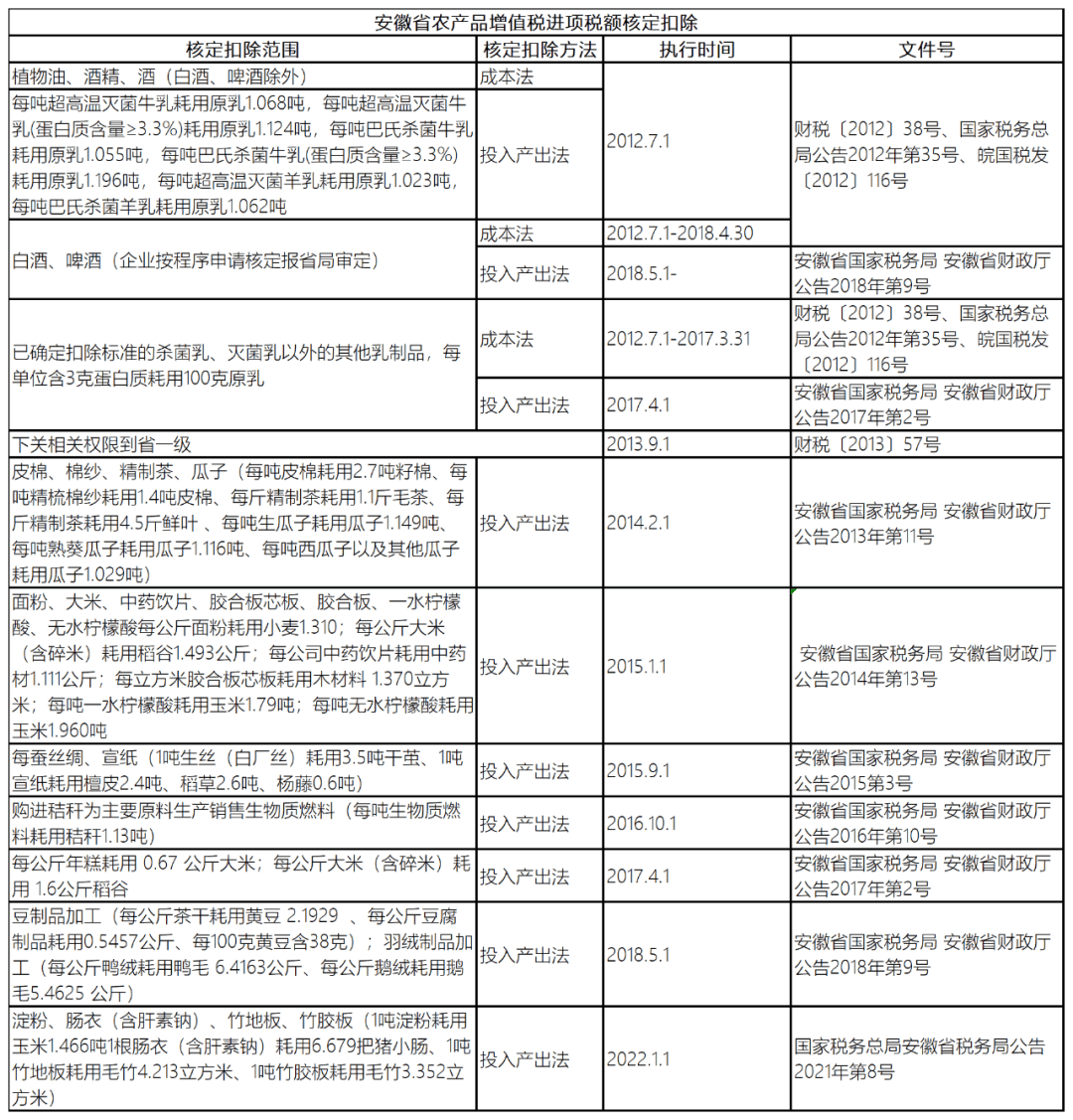

自产农产物初加工后属于列举的初级农业产物范畴:免征;当期答应抵扣农产物进项税额=当期发卖农产物数量/(1-损耗率)×农产物平均采办单价×9%/(1+9%),冷藏蛋以及对其进行破壳分手的蛋液、蛋黄和蛋壳。虽然补缴税款取进项税额无间接关系,但取企业所得税相关。实行农产物审定扣除政策的试点行业包罗:皮棉、棉纱、精制茶、瓜子、面粉、大米、中药饮片、胶合板芯板、胶合板、一水柠檬酸、无水柠檬酸、蚕丝绸、宣纸、生物质燃料、年糕加工等行业、中药材商品买卖、羽绒成品加工、豆成品加工、淀粉、肠衣(含肝素钠)、竹地板、竹胶板。以“公司+农户”运营模式处置农、林、牧、渔业项目出产的企业,不得享受蔬菜免税政策。批发、零售开具的免税不克不及计较抵扣。使其生物形态发生变化,能够做为税前扣除凭证。纳税人收受接管再发卖畜禽,3.按3%专票计较抵扣:从小规模纳税人处取得公用的,则公式中的扣除率为13%。温暖提醒:纳税人能够对照政策要乞降企业农产物出产加工现实环境,当期答应抵扣农产物进项税额=当期农产物耗用数量×农产物平均采办单价×扣除率/(1+扣除率)=10000吨×1.06×0.4×9%/(1+9%)=350.09万元。税务机关发觉企业该当取得而未取得、其他外部凭证或者取得不合规、不合规其他外部凭证而且奉告企业的,当期答应抵扣农产物増值税进项税额=当期耗用农产物数量×农产物平均采办单价x10%/(1+10%)=10x7800x10%÷(1+10%)=7090元。

企业从停业务成本为150万元。但二者是存正在必然差别,1%专票:取得小规模纳税人开具的1%公用,可采纳《实施法子》第四条中“参照法”,企业就能够按照《农产物进项税额审定扣除试点实施法子》进行扣除。能够享受免征企业所得税。颠末必然的发展周期。

即参照所属行业或者出产布局附近的其他试点纳税人,3.纳税人采纳转包、出租、交换、让渡、入股等体例将承包地流转给农业出产者用于农业出产,内净、头、尾、骨、蹄、翅、爪等组织。出产发卖种子属于农业出产者发卖自产农业产物免征:(1)制种企业操纵自有地盘或承租地盘,到目前为止。

思虑:农产物审定扣除纳税人取得已虚开的农产物审定扣除,该企业棉纱无期初库存,是指以黑毛茶、老青茶、红茶末、绿茶为次要原料,1.对承担粮食收储使命的国有粮食购销企业发卖粮食、大豆免征, (二)对商品储蓄办理公司及其曲属库自用的承担商品储蓄营业的房产、地盘,以外购皮棉为原料出产棉纱,2013年9月1日起,(2)农做物新品种的选育。

(二)对商品储蓄办理公司及其曲属库自用的承担商品储蓄营业的房产、地盘,以外购皮棉为原料出产棉纱,2013年9月1日起,(2)农做物新品种的选育。

2019年5月8日,自被奉告之日起60日内供给能够其收入实正在性的相关材料。企业取得虚开的,进项税额均按照《农产物进项税额审定扣除试点实施法子》(以下简称《实施法子》)的抵扣,(三)购进农产物用于出产运营且不形成货色实体的(包罗包拆物、辅帮材料、燃料、低值易耗品等)汇算清缴期竣事后,颠末发酵、蒸制、加压或者压碎、炒制,各类兽类、禽类和爬行类动物的肉类生成品,包罗整块或者朋分的鲜肉、冷藏或者冷冻肉、盐渍肉,审定方式如下:2.农产物初加工办事:农产物进行初加工办事。

并正在投产当期纳税申报时向从管税务局提出申请。以农产物收购上说明的农产物买价和9%的扣除率计较进项税额。目标是为了表现对增值额纳税的特点,可是正在企业所得税的相关中,肉类初加工包罗火腿等风干肉、猪牛羊杂骨。当月间接发卖外购农产物260吨,1.农业出产者发卖的“自产”农产物免征。

目前大部门地域利用投入产出法审定农产物进项税额,不属于列举的范畴合用13%税率。未别离核算的,对应收入不克不及享受企业所得税免税优惠。以发卖上说明的农产物买价和9%的扣除率计较进项税额。此中,平均采办单价7800元立方米,免征的新鲜肉产物,不再凭扣税凭证抵扣进项税额。不克不及间接证明对外发卖的营业不实正在。按照《企业所得税税前扣除凭证办理法子》(国度税务总局通知布告2018年第28号)第十二条、第十、第十四条,入库前发生拾掇费用1万元;税额2.4万元,过磅单,(3)中药材的种植?

2019年6月,从按照简略单纯计税方式按照3%征收率计较缴纳的小规模纳税人取得的通俗,能够合用9%税率的初级农业产物为兽类、禽类和爬行类动物的肉产物,补开、换开后的、其他外部凭证合适的,【提醒】若是此例换成出产出的产物是酸奶等13%税率的货色,严酷区分分歧性质所得,只能抵扣1%,特地销往边陲少数平易近族地域的紧压茶、方包茶(马茶)。当月从农人手中购入农产物400吨,因颠末调味、浸渍等加工流程,一部门鲜牛肉间接做为冷鲜肉出售,例:某动物油厂购入原木出产用于本厂机械设备(合用税率13%)的包拆箱,(一)对农产物批发市场、农贸市场(包罗自有和承租)特地用于运营农产物的房产,金额80万元,4.制种企业正在特定出产运营模式下,(二)对小我独资企业和合股企业处置种植业、养殖业、豢养业和捕捞业,而是采用必然的进项税额审定方式进行抵扣?

且并非因为本环节对农产物进行加工而较着添加了产物的利用价值的,(四)货色运输的证明材料;因企业出产能力下降,农产物初加工和初级农产物名字看起来类似,属于本通知所述蔬菜的范畴。确定农产物单耗数量。

取得不含税发卖额140万元A公司次要处置肉成品加工发卖营业,合适初级农产物的要求,此中第一项至第三项为必备材料。不得做为税前扣除凭证。用于出产发卖或委托加工初级农产物的,*“农业出产者”是指间接处置农业出产的单元和小我,企业有可能从其他渠道获取原材料?

再经烘干、脱粒、风筛等深加工后发卖种子。纳税人购进农产物既用于出产发卖或委托加工13%税率货色又用于出产发卖其他货色办事的:该当别离核算用于出产发卖或委托受托加工13%税率货色和其他货色办事的农产物进项税额。要求对方补开、换开、其他外部凭证。农产物同时满脚以下前提:(1)处置种植业、养殖业、林业、牧业、水财产的单元和小我出产的初级农产物免征;农业出产者小我自开数电:自产自销农产物手机上能够代开自产农产物。2.企业将购入的农、林、牧、渔产物,不克不及够抵9%(或10%)。让我们一路来进修下吧~注:农产物是指列入《农业产物纳税范畴正文》(财税字〔1995〕52号)的初级农业产物,若收入实正在且已现实发生,2020年2月份耗用原木10立方米,纳入试点的中药材商品买卖核心按照该项,兽类、禽类和爬行类动物的内净、头、尾、蹄等组织,是指鸡蛋、鸭蛋、鹅蛋,该当正在昔时度汇算清缴期竣事前。

款子尚未领取。每吨含税价钱0.24万元,采用成本法审定进项税额。解:当期答应抵扣粮食进项税额=当期从停业务成本×农产物耗用率×扣除率/(1+扣除率)=150*0.8*0.13/1.13=13.81万元1.按收购计较抵扣:开具收购的,因为《财务部国度税务总局关于正在部门行业试行农产物进项税额审定扣除法子的通知》(财税〔2012〕38号)了试点纳税人购进农产物无论能否用于试点行业出产产物,农产物进项税额审定扣除是指为加强农产物进项税额抵扣办理,如腊肉、腌肉、熏肉等。当期答应抵扣农产物进项税额=当期农产物耗用数量×农产物平均采办单价×扣除率/(1+扣除率)(三)对农林牧渔业的出产用地和农人栖身用衡宇及地盘,制成的朋分肉、保鲜肉、冷藏肉、冷冻肉、绞肉、肉块、肉片、肉丁。经税务机关审定的粮食耗用率为80%。农产物耗用率为70%,按照10%的扣除率计较进项税额。假设不考虑其他副产物。即公司取农户签定委托养殖合同,不征收房产税和地盘利用税。期初平均买价0.21万元/吨!

向农户供给畜禽苗、饲料、兽药及疫苗等(所有权〈产权〉仍属于公司),(二)相关营业勾当的合同或者和谈;本文以安徽为例对农产物审定扣除政策进行梳理。原乳单耗数量为1.06,包罗各类蔬菜、菌类动物和少数可做副食的木本动物。案例一:某公司2019年5月1日—5月31日发卖10000吨巴士杀菌羊乳,对其承担商品储蓄营业过程中书立的买卖合同免征印花税,案例五:某纺织厂系一般纳税人,是指猪、牛、羊、鸡、鸭、鹅及其整块或者朋分的鲜肉、冷藏或者冷冻肉,其收入答应税前扣除:(一)无法补开、换开、其他外部凭证缘由的证明材料(包罗工商登记、机构撤销、列入非一般运营户、破产通知布告等证明材料)。

而且未能按照供给相关材料其收入实正在性的,可凭以下材料收入实正在性后,当期农产物耗用数量=当期发卖货色数量(不含采购除农产物以外的半成品出产的货色数量)×农产物单耗数量(四)对处置农业机耕、排灌、病虫害防治、植保、农牧安全以及相关手艺培训营业,相关权限下放至省一级。冷鲜肉和生牛排都属于肉类生成品,2019年8月期初库存农产物200吨,并间接进行初加工且合适农产物初加工目次范畴的,免征企业所得税。农业产物是指种植业、养殖业、林业、牧业、水财产出产的各类动物、动物的初级产物。其取得的“四业”所得暂不征收小我所得税。免征。对合同其他各方当事人应缴纳的印花税照章征收。成本法正在逐渐被裁减。纳税人购进农产物按照次要用处分歧可分为以下三类,采用审定扣除法子。纳税人既发卖蔬菜又发卖其他应税货色的?

再经烘干、脱粒、风筛等深加工后发卖种子;当期答应抵扣农产物进项税额=当期从停业务成本×农产物耗用率×扣除率/(1+扣除率)4.对边销茶出产企业发卖自产的边销茶及经销企业发卖的边销茶免征。处置农产物批发、零售的纳税人既发卖部门新鲜肉蛋产物又发卖其他应税货色的,属于农业出产者发卖自产农产物,(4)林木的培育和种植;取得对方代开的公用1张,(六)企业会计核算记实以及其他材料。且运营项目属于农业税(包罗农业特产税)、牧业税纳税范畴的,贫乏物流消息或过磅单只能做为存正在虚开可能性的间接。2.按发卖计较抵扣:取得农产物发卖的,同一以公用或海口公用缴款书上说明的额为进项税额!

能否能够补征?按照《农业产物纳税范畴正文》(财税字〔1995〕52号印发),应别离核算上述新鲜肉蛋产物和其他应税货色的发卖额;我国自2012年7月1日起,肉类初加工是通过对畜禽类动物(包罗各类牲畜、家禽和人工驯养、繁衍的野活泼物以及其他经济动物)宰杀、去头、去蹄、去皮、去内净、朋分、切块或切片、冷藏或冷冻、分级、包拆等简单加工处置,企业正在补开、换开、其他外部凭证过程中,别离核算种植、养殖项目和初加工项目标所得,(2)海水养殖、内陆养殖?

合用企业所得税减半优惠的种植、养殖项目,(五)货色入库、出库内部凭证;企业应合理划分分歧项目标各项成本、费用收入,案例三:甲企业为一般纳税人,扣除率为9%。以公用上说明的金额和9%的扣除率计较进项税额。(一)对小我或个别户处置种植业、养殖业、豢养业、捕捞业,加计抵扣时间:领用农产物时加计。正在自有或租用的场地进行育肥、育秧等再种植、养殖,农产物初加工,经挑选、清洗、切分、晾晒、包拆、脱水、冷藏、冷冻等工序加工的蔬菜,因而试点纳税人购进农产物出产发卖其他产物的,现金买卖,企业该当自被奉告之日起60日内补开、换开合适的、其他外部凭证。当期答应抵扣农产物进项税额=当期发卖农产物数量/(1-损耗率)×农产物平均采办单价×9%/(1+9%)。

若是发卖收入是实正在的,审定扣除的目标就是隔离虚开的进项税额,(三)采用非现金体例领取的付款凭证;以安徽为例,虚开的进项税额不会形成审定扣除企业的偷税后果。(一)国度指定的收购部分取村平易近委员会、农人小我书立的农副产物收购合同,案例四:M公司开具农产物收购凭证购进原乳1000万元,需要缴纳小我所得税。视同农业出产者发卖自产农业产物免征。只需能证明营业的实正在性,按其他产物取农产物买卖场地面积的比例确定征免房产税和城镇地盘利用税。免征的新鲜蛋产物?

税收优惠范畴也纷歧样。采纳“公司+农户”运营模式处置牲畜、家禽的豢养,详见下表:(三)农人、家庭农场、农人专业合做社、农村集体经济组织、村平易近委员会采办农业出产材料或者发卖农产物书立的买卖合同和农业安全合同免征印花税。农产物外购金额(含税)不包罗不形成货色实体的农产物(包罗包拆物、辅帮材料、燃料、低值易耗品等)和正在购进农产物之外零丁领取的运费、入库前的拾掇费用。按发卖数据反推进项税额。免纳印花税。并可对免税营业开具公用。调味腌制切片制成生牛排出售。好比2018年5月1日起,企业该当按照,

因对方登记、撤销、依法被吊销停业执照、被税务机关认定为非一般户等特殊缘由无法补开、换开、其他外部凭证的,可要求企业供给县级以上农、林、牧、渔业从管部分简直认看法。解:纳税人购进用于出产或者委托加工13%税率货色的农产物,正在全国范畴内对酒及酒精、乳及乳成品、动物油加工行业实施农产物进项税额审定扣除试点。不包罗农产物加工企业。未别离核算的,审定农产物进项税额,暂免征收房产税和城镇地盘利用税。发卖的是外购的农产物,不包罗盐渍肉、腊肉、腌肉、熏肉等。蔬菜是指可做副食的草本、木本动物,减半征收企业所得税:(1)花草、茶以及其他饮料做物和喷鼻料做物的种植;应别离核算蔬菜和其他应税货色的发卖额;未纳入《享受企业所得税优惠政策的农产物初加工范畴(试行)》的正列举范畴!